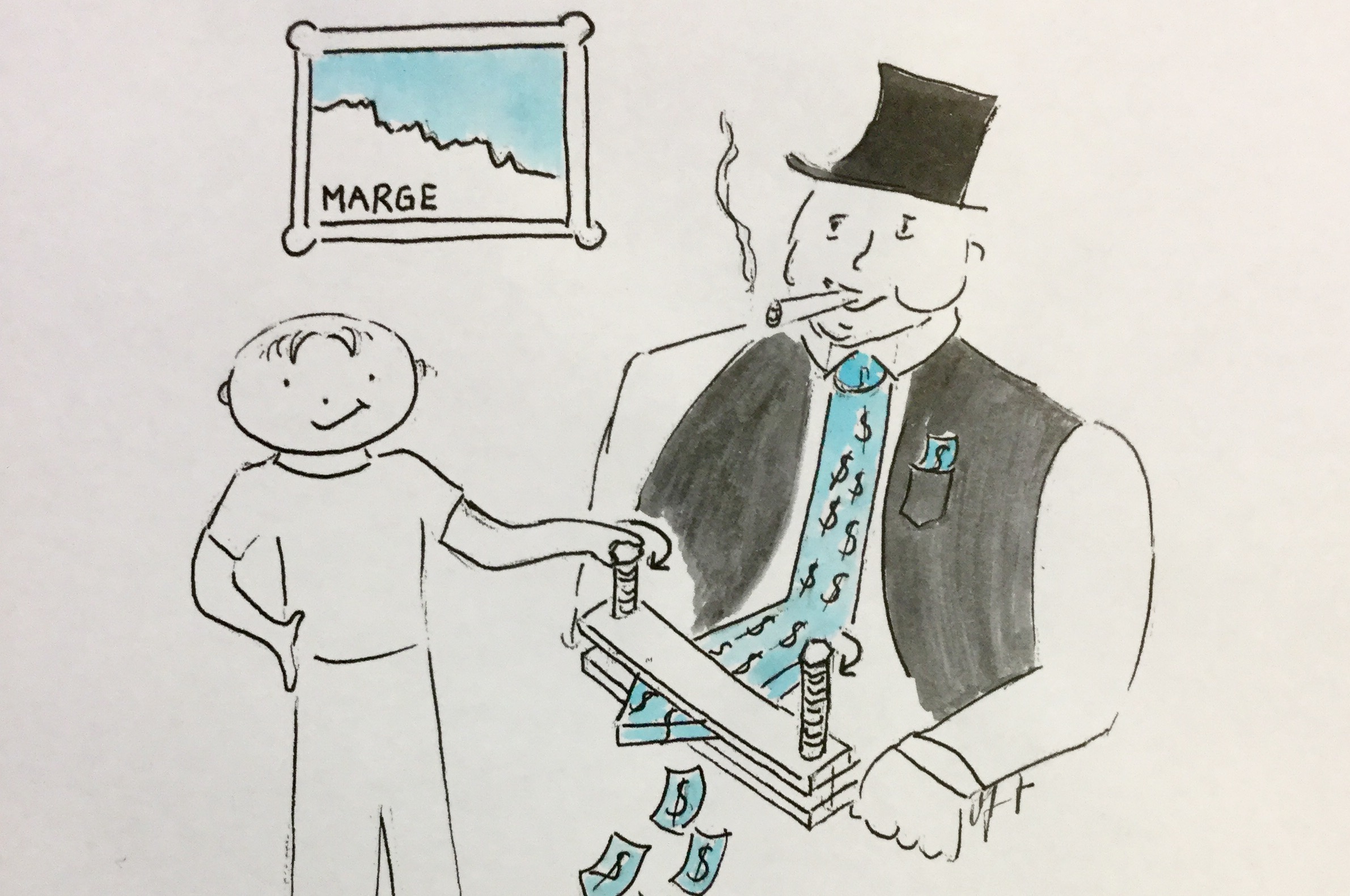

Prenons le taux hypothécaire sous la loupe. Tu t’es déjà demandé comment la banque calculait les conditions de ton emprunt ? Nous comparons le taux hypothécaire au coût de financement de la banque afin d’extraire la marge bancaire (grâce à notre outil Excel). Nous le faisons afin de t’aider dans tes négociations. Et aussi pour te permettre de trouver la durée optimale de ton hypothèque. Tu découvriras aussi comment éviter LE piège caché derrière une apparente bonne intention.

„Nous ne pouvons malheureusement pas baisser plus votre taux hypothécaire…

…car avec les conditions que nous vous proposons nous n’avons quasiment plus de marge“. Peut-être que tu as entendu ce type de discours récemment de la part de ton banquier. Les lamentations se poursuivent en général comme ceci : „les conditions sont très dures actuellement avec les taux d’intérêt négatifs et les contraintes de la FINMA qui nous pousse à détenir toujours plus de fonds propres ; et comme vous le savez nous ne répercutons pas les taux d’intérêt négatifs aux épargnants. Dès lors il devient très difficile de gagner de l’argent avec les hypothèques. Et qui aurait pensé que vous puissiez obtenir une hypothèque à 10 ans en-dessous de 2% ?“

Qu’en est-il en réalité ? Les plaintes du banquier sont-elles justifiées ? Ou bien s’agit-il d’une habile technique de vente pour faire avaler la pilule au client et gonfler les profits la banque ?