Dans cette étape, tu soumets ton bien immobilier existant ou celui dont tu rêves à notre Test d’Anti-Fragilité (le Test se trouve ici). Tu vas pouvoir découvrir ton talon d’Achille ainsi que les mesures que tu peux mettre en place pour être moins vulnérable.

Le marché de l’immobilier

Si tu as construit il y a dix ans alors que les prix étaient moins élevés et as cotisé régulièrement au 3ème pilier, ta situation n’est pas la même que celle d’un nouveau propriétaire qui a enfin trouvé après des années de recherche le logement qui convient à ses besoins, mais à un prix élevé. Depuis l’an 2000, les prix de l’immobilier en propriété ont augmenté de 50% ce qui correspond à un rythme annuel de l’ordre de 3%. Cette progression hors-inflation s’est faite en ligne droite, sans aucune correction en 15 ans. Les prix ont été soutenus par une progression encore plus importante du crédit hypothécaire. Cette double évolution explique pourquoi le terme de bulle immobilière est de plus en plus fréquemment mentionné dans les médias. Alors, info ou intox?

Ce qui t’intéresse, cher Collègue Hypothécaire, ce n’est pas l’évolution de l’ensemble du marché suisse ni comment on en est arrivé là. Ce qui compte, c’est ce qui est sous TON contrôle. Ne perds pas trop de temps à analyser ce sur quoi tu n’as aucune influence. Tu veux savoir quelle est la situation de ton bien immobilier. C’est pour cette raison que nous avons préparé un Test d’Anti-Fragilité pour TON logement. Le test comporte trois épreuves qui te permettront d’identifier quel est ton risque principal ou ton talon d’Achille.

Le but de notre Etape 1 est de répondre aux questions suivantes:

Si tu es à la recherche d’un (nouveau) bien immobilier: quel est le bien que tu peux acquérir sans te mettre dans le rouge dès le départ?

Est-ce que ton emprunt hypothécaire existant est anti-fragile? Ta propriété et son financement correspondent-ils à ta situation financière actuelle? Est-ce toujours vrai en cas de choc sur les prix de l’immobilier ou d’une période prolongée de déflation?

Comment mettre aujourd’hui en place un plan d’action pour que tu passes tous les tests avec succès d’ici quelques années?

Les 4 piliers de la stabilité

Les 4 piliers du temple vont nous aider à mieux connaître ta situation actuelle. Ils sont constitués des pierres qui représentent les données de base de notre Test d’Anti-Fragilité. Si tes 4 piliers sont solides, tu devrais passer le test avec succès.

ACHETER – L’achat d’un bien immobilier représente souvent le plus grand investissement de sa vie. Le marché du crédit hypothécaire en Suisse a franchi la barre des 900 milliards, oui: 900’000’000’000, soit plus de 100’000 par habitant. Difficile de trouver des biens à des prix attractifs. Ces dernières années c’est le vendeur qui tenait le couteau par le manche.

FINANCER – La structure de ton financement a une grande influence sur le coût de ton logement, sur les risques auxquels tu es exposé et sur ta note d’impôts. En augmentant ta part de fonds propres, et en remboursant ton hypothèque, tu réduis le risque mais tu vas devoir payer plus d’impôts sur le revenu et la fortune.

EPARGNER – Malgré les incitations biaisées et perverses que nous connaissons aujourd’hui (voir notre commentaire du 11 février 2015 dans la rubrique Actualité), l’épargne et l’investissement constituent les moteurs de la croissance économique de demain. Nous pensons que tout propriétaire devrait avoir comme but de posséder un jour sa maison franche de dettes (par l’amortissement direct ou indirect). Ne serait-ce que pour éviter de transmettre à ses héritiers un cadeau empoisonné.

ENTRETENIR – Supporter l’entier des frais courants de ton logement: les intérêts hypothécaires, l’amortissement annuel de l’hypothèque ainsi que les charges courantes et autres dépenses d’entretien. Il ne suffit pas de comparer ta charge d’intérêts au prix de la location de ton appartement.

Chacun des 4 piliers angulaires du temple est important. Le chapiteau peut rester en équilibre sur 3 piliers, mais le risque d’effondrement est très élevé. Un prix d’achat surfait, une surexposition à la hausse des taux d’intérêt, une baisse de salaire ou la chaudière qui doit être remplacée subitement, chaque pilier du temple peut commencer à se fendre et tu dois y prêter attention, sinon la fente va s’élargir de plus en plus. Dans notre test, nous exposons volontairement ta propriété et ses 4 piliers aux éléments: forts vents (déflationnistes), foudre (choc sur les prix) et chute ou jet de pierres (baisse de tes revenus, réparation imprévue). Tu découvriras si un ou plusieurs piliers sont fendus. Tu trouveras dans notre mode d’emploi quelques outils pour réparer le pilier endommagé.

Outil de s(t)imulation Excel

Nous quittons Athènes et son acropole pour les patinoires suisses. Robert a passé des heures à mettre au point un fichier Excel ludique et interactif pour passer ton Test d’Anti-Fragilité. Bien plus qu’un simple test, c’est un véritable outil de simulation que nous te transmettons. C’est précisément l’outil que nous aimerions recevoir si nos rôles étaient inversés. Tu peux simuler sans limite, du cauchemar absolu jusqu’au rêve jamais avoué, mais pour le test proprement-dit, nous t’invitons à être le plus objectif possible sur ta situation financière actuelle. C’est la seule façon de t’apporter une vraie valeur ajoutée: découvrir ton talon d’Achille et prendre, si besoin est, dès aujourd’hui les mesures qui s’imposent.

Plutôt que de te demander d’entrer toute une série de chiffres, tu n’auras qu’à laisser glisser ta pierre sur la glace pour trouver le chiffre qui te correspond. La Suisse est un pays de curling et la cible est également appelée « maison ».

Je te préviens tout de suite: il se pourrait bien que tu ne sois pas très content de ce que tu vas découvrir. Le test est volontairement difficile (et plus dur que les critères mis en place par les banques) car il a pour but de mettre le doigt là où ça fait mal: sur ton talon d’Achille. Et quel que soit le résultat, je vais faire de mon mieux pour t’aider lorsqu’un obstacle te paraîtra infranchissable. Pour chaque test tu trouveras dans notre mode d’emploi des idées concrètes afin de passer du rouge au jaune et dans quelques années au vert! Les prochaines étapes de notre concept H380 ont pour but de te transmettre les informations et outils principaux pour optimiser ta situation et réduire tes risques.

Tout progrès passe d’abord par une prise de conscience (i). Puis par une volonté de comprendre (ii) et le passage à l’action (iii): prendre les mesures qui s’imposent. Tu repasses le test un peu plus tard pour mesurer ton progrès (iv).

Notre outil de simulation est livré avec son mode d’emploi. Si tu te demandes quelles sont les trois épreuves et où se situe la limite pour passer le test avec succès (notre règle des 3 x 30%):

1/ Ton niveau d’endettement par rapport à ta capacité d’épargne est le premier test d’Anti-Fragilité. Tu passes le test avec succès si tu as remboursé ou épargné l’équivalent de ta dette en moins de 30 ans

2/ Le poids du logement dans le budget est le deuxième test d’Anti-Fragilité. Tu passes le test si les coûts totaux de ton logement ne représentent pas plus de 30% des revenus stables du ménage

3/ Le maintien de fonds propres suffisants en cas de baisse des prix de l’immobilier est le troisième test d’Anti-Fragilité. Tu passes le test si tes fonds propres (y compris ta fortune disponible) restent supérieurs à 30% en cas de baisse des prix de l’immobilier (choc sur les prix ou période prolongée de déflation).

Test d’Anti-Fragilité #1 – Endettement et capacité d’épargne

Notre collègue Hypolit s’essaie au saut en hauteur. Quelle barre (niveau d’endettement) peut-il raisonnablement franchir (ses muscles et sa propulsion correspondent à sa capacité d’épargne annuelle)?

Risques:

1/ indigestion de dette: tu as surestimé ta capacité à épargner et à rembourser

2/ tu ne seras jamais propriétaire d’une maison franche de dettes et resteras dépendant de la bonne volonté des prêteurs

3/ tu risques de transmettre à tes enfants un cadeau empoisonné: reprise de la dette, tous solidaires, l’un veut rembourser l’autre ne peut pas

Calcul: Ta dette hypothécaire moins les autres éléments de ta fortune qui sont disponibles (ne pas tenir compte du 2ème pilier), divisé par ton épargne annuelle. Le résultat t’indique le nombre d’années dont tu auras besoin pour rembourser ta dette.

Le but du Test d’AF #1 est de rembourser (amortissement direct) ou d’épargner (amortissement indirect) la totalité de ta dette en moins de 30 ans.

Test d’Anti-Fragilité #2 – Le poids du logement dans ton budget

Notre collègue Hypolit s’essaie à l’haltérophilie. Quel poids peut-il soulever et tenir?

Risques:

1/ explosion du budget: des rénovations sont nécessaires, la chaudière doit être remplacée, les intérêts remontent rapidement. Tu te rends compte mais un peu tard que ton logement en propriété est plus cher que la location car tu avais omis certaines dépenses dans tes calculs

2/ deux salaires indispensables pour faire tourner la machine; fortes turbulences en cas de perte d’emploi et/ou de réduction de salaire

3/ tu ne peux plus faire face à tes dépenses courantes. Tu dois vendre ton logement.

Calcul: Frais fixes courants plus la charge d’intérêts plus les amortissements du 1er et 2ème rang, le tout divisé par tes revenus stables

Le but du Test d’AF #2 est de maintenir les coûts de ton logement (charge d’intérêt, amortissements, entretien) en-dessous de 30% des revenus stables de ton ménage.

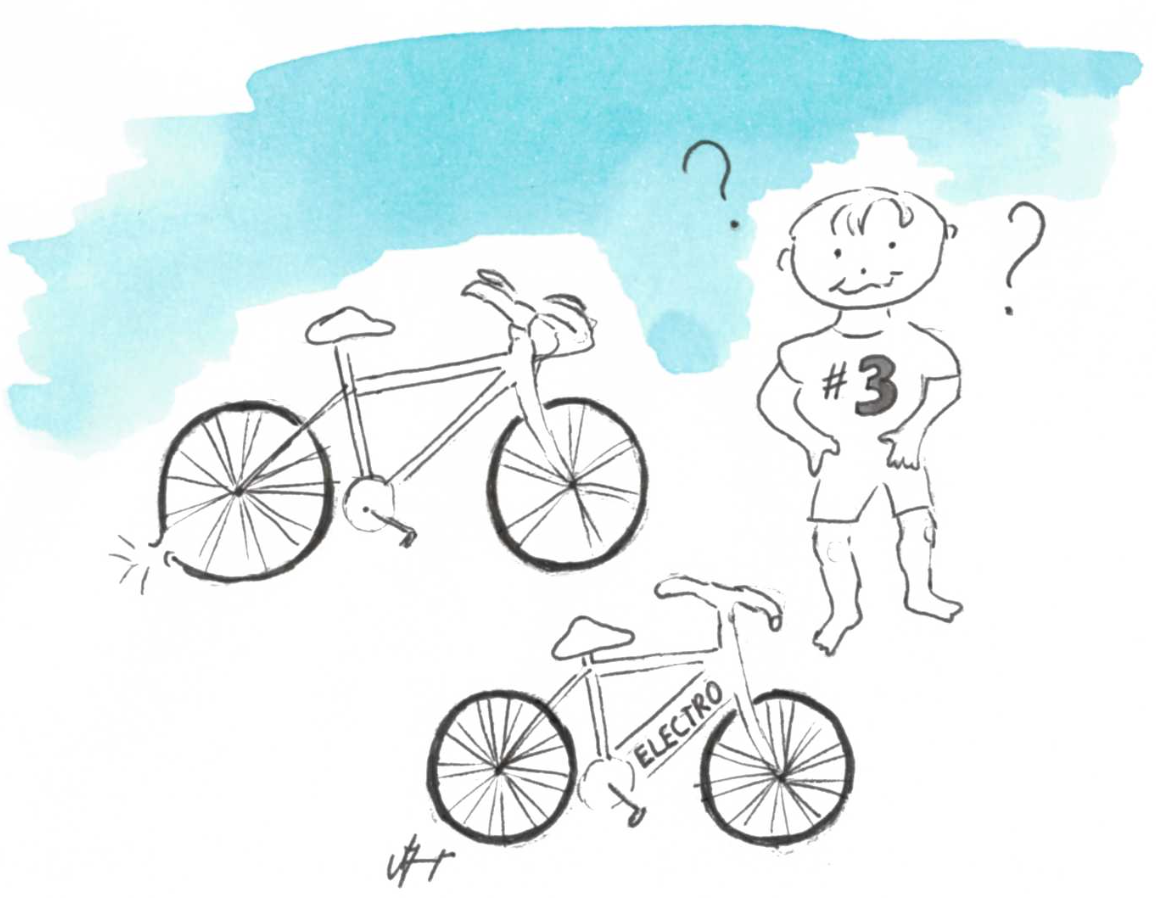

Test d’Anti-Fragilité #3 – Réserve de fonds propres en cas de coup dur

Notre collègue Hypolit s’apprête à partir pour un long tour à vélo. Il ne sait pas trop ce que le futur lui réserve. Peut-il miser sur une inflation de 2% qui réduira le poids de sa dette et consolidera ses fonds propres (le vélo électrique avec une aide supplémentaire)? Ou doit-il se préparer à un choc sur les prix de l’immobilier ou une période prolongée de déflation (le vélo dont le pneu arrière est à plat)?

Risques:

1/ tes fonds propres disparaissent en cas de baisse des prix de l’immobilier de 20%

2/ tu ne peux pas faire face à un éventuel appel de marge de la banque, c’est-à-dire qu’elle te demande d’injecter de nouveaux fonds propres que tu n’as pas

3/ l’entier de tes fonds propres, donc toute ta fortune, est concentré dans ta maison et elle vient de perdre 20% de sa valeur. Tes investissements ne sont pas diversifiés et tu n’as pas d’autre réserve de fonds propres. Tu es donc contraint à vendre ton habitation.

Calcul: Choc sur les prix de l’immobilier ou période prolongée de déflation, la valeur de ta propriété est réduite de 20%. Ta dette reste constante. Tes fonds propres ont fondu mais tu les complètes par un apport correspondant à ta fortune disponible.

Le but du Test d’AF #3 est de maintenir – même en cas de coup dur – des fonds propres (y compris et grâce à ta fortune disponible et bien diversifiée) supérieurs à 30%.

Madame et Monsieur Helvétique

Tu viens de faire connaissance avec notre Test d’Anti-Fragilité et ses trois défis. Le mode d’emploi devrait t’aider à interpréter tes résultats et à trouver des pistes pour améliorer le plus rapidement ta situation. En complément de ces informations, j’ai pensé qu’une étude de cas (nous avons tiré le portrait robot de 5 ménages helvétiques) pourrait t’être utile. Tu trouveras le résultat de leurs tests d’AF ainsi qu’un commentaire sur leur situation dans les fichiers pdf.

Exemple 1: Victor Wyss (40), Employé, célibataire – qui passe avec succès les trois tests d’AF.

Exemple 2: Susanne (49) et Nicolas Lehmann (50), tous deux employés, mariés, 2 enfants de 20 et 22 ans – passent avec succès deux des trois tests d’AF, ils échouent au Test d’AF #1.

Exemple 3: Jaques Leblanc (55), Manager, célibataire – passe avec succès deux des trois tests d’AF, il échoue au Test d’AF #2.

Exemple 4: Beatrice (38) et Beat Weissmuller (42), indépendants, mariés – passent avec succès deux des trois tests d’AF, ils échouent au Test d’AF #3.

Exemple 5: Jessica Ferrari (30), employée, célibataire – qui, malgré un salaire élevé, échoue aux trois tests d’AF.

Trouves-tu dans les 5 exemples précédents une situation qui te correspond? Si tel n’est pas le cas et que tu as de la peine à interpréter les résultats de ton test d’AF, n’hésite pas à nous laisser un commentaire et nous ferons de notre mieux pour t’aider à y voir un peu plus clair.

Prêt à affronter la prochaine tempête?

En conclusion: nous venons d’analyser la situation de ton bien immobilier et de son financement. Nous l’avons fait à la façon HypoPilot: DifférEnsemble (voir notre chapitre différensemble). Chacun des tests t’a permis de deviner les fentes petites ou grandes dans les 4 piliers angulaires de ta maison. Tu sais désormais lequel requiert le plus d’attention de ta part et tu as pris connaissance des mesures à prendre pour consolider ton édifice. La valeur de notre test, c’est Toi et Toi seul qui en détient la clé. Nous avons fait de notre mieux pour t’accompagner dans ce premier état des lieux avec notre outil de simulation et nos informations. Maintenant c’est à ton tour d’agir et de consolider la bâtisse avant la prochaine tempête.

Avant de prendre ton envol, cher HypoPilote, nous te rappelons trois points essentiels:

Avant le décollage: si tu n’as pas encore acheté ton logement ou songes à en acquérir un autre, profite de notre test d’AF pour prendre une décision en toute connaissance de cause. Evite l’indigestion de dette, même (et surtout) quand les taux d’intérêt sont au plancher.

En vol: prends en compte tous les paramètres pour calculer le coût de ton logement. Ne compte que sur tes revenus stables. Fais en sorte que tes 4 piliers soient solidement ancrés (marge de sécurité). Et si l’un deux commence à se fendre, n’attends pas la prochaine tempête pour le réparer. Fais-le immédiatement.

Prochaine escale Tokyo: Es-tu prêt à affronter un scénario à la Japonaise (choc sur les prix de l’immobilier et période prolongée de déflation)? Disposes-tu de réserves suffisantes ou bien as-tu perdu la totalité de tes fonds propres? Dans ce dernier cas, tu dois passer en revue dès aujourd’hui les options qui s’offrent à Toi.

Ce que tu dois éviter, c’est la politique de l’autruche: croire, sans avoir passé le test, que tout est déjà sous contrôle. Cette tendance à la surestimation et à la complaisance est très répandue et l’environnement y est très propice: les taux sont extrêmement bas, les banques n’ont plus le droit de faire faillite, l’Etat viendra en aide aux propriétaires car nous ne sommes pas les seuls dans cette situation. Ils vont assouplir les règles si nécessaire et j’en passe. Rappelle-toi cet adage: si tu dois 500’000 francs à la banque, c’est TON problème. Si tu dois 50 millions à la banque, là c’est SON problème.

Espère le meilleur, prépare-toi au pire et ne compte pas sur une aide extérieure …en dehors des informations et des outils de tes Collègues Hypothécaires. Fin février, tu découvriras les 3 leviers qui détermineront le coût de ta prochaine hypothèque et te permettront peut-être de toucher un quatorzième salaire.

Pour être sûr de ne manquer aucune des étapes, tu peux t’inscrire à notre newsletter, c’est juste en-dessous.

Hypothécairement Tiens,

R o b e r t & M i c h a e l

-o-o-0-o-o-

Pingback: Etape 3: Les trois « C » qui intéressent le plus ton banquierHypoPilote

Pingback: Etape 4: La durée optimale de ton hypothèque - HypoPiloteHypoPilote