Prenons le taux hypothécaire sous la loupe. Tu t’es déjà demandé comment la banque calculait les conditions de ton emprunt ? Nous comparons le taux hypothécaire au coût de financement de la banque afin d’extraire la marge bancaire (grâce à notre outil Excel). Nous le faisons afin de t’aider dans tes négociations. Et aussi pour te permettre de trouver la durée optimale de ton hypothèque. Tu découvriras aussi comment éviter LE piège caché derrière une apparente bonne intention.

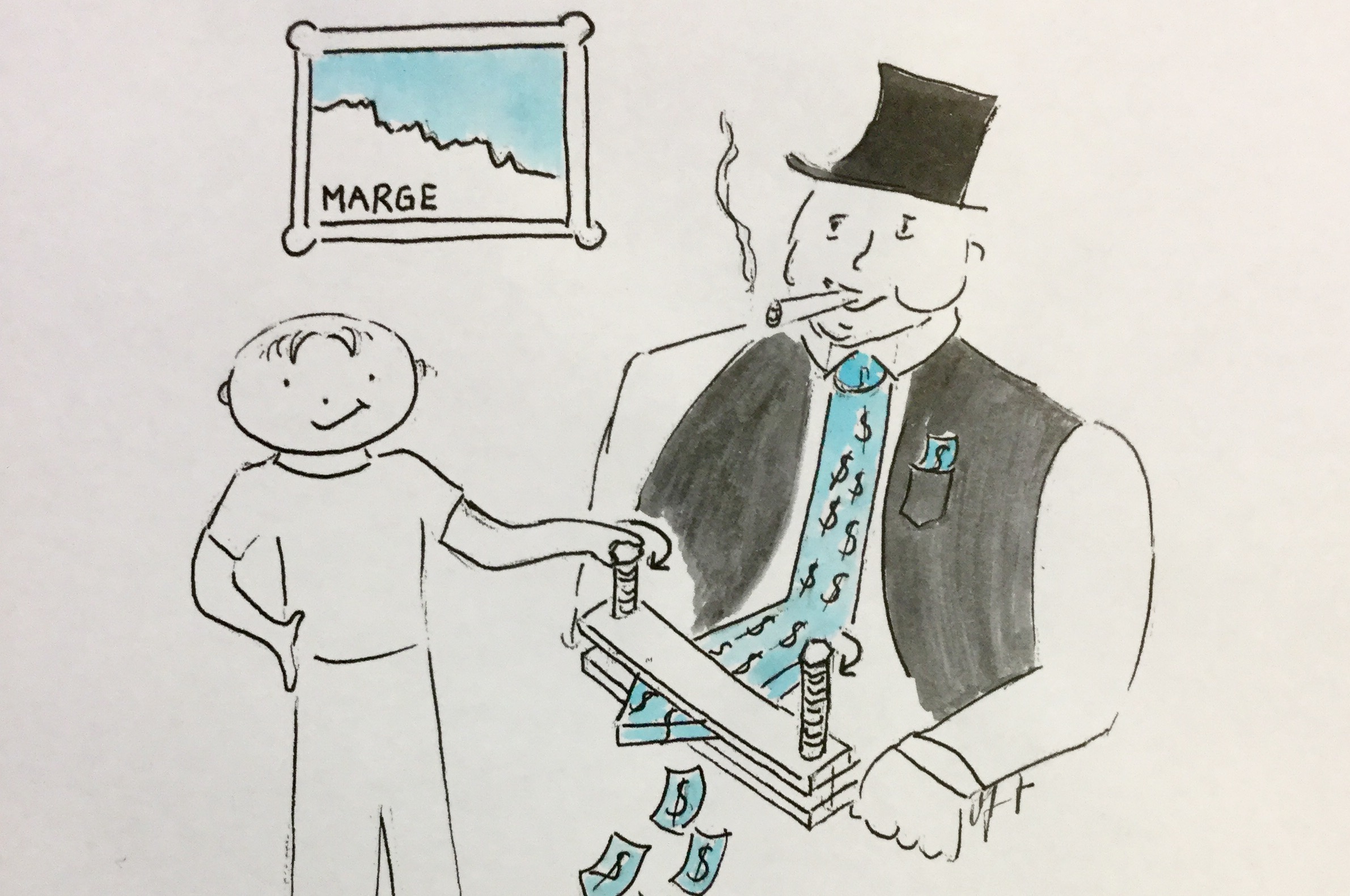

„Nous ne pouvons malheureusement pas baisser plus votre taux hypothécaire…

…car avec les conditions que nous vous proposons nous n’avons quasiment plus de marge“. Peut-être que tu as entendu ce type de discours récemment de la part de ton banquier. Les lamentations se poursuivent en général comme ceci : „les conditions sont très dures actuellement avec les taux d’intérêt négatifs et les contraintes de la FINMA qui nous pousse à détenir toujours plus de fonds propres ; et comme vous le savez nous ne répercutons pas les taux d’intérêt négatifs aux épargnants. Dès lors il devient très difficile de gagner de l’argent avec les hypothèques. Et qui aurait pensé que vous puissiez obtenir une hypothèque à 10 ans en-dessous de 2% ?“

Qu’en est-il en réalité ? Les plaintes du banquier sont-elles justifiées ? Ou bien s’agit-il d’une habile technique de vente pour faire avaler la pilule au client et gonfler les profits la banque ?

Une chose est sûre : dans l’environnement de taux actuel et malgré les taux négatifs imposés par la BNS, les prêteurs hypothécaires gagnent non seulement bien leur vie, ils ont réussi à améliorer leurs résultats par rapport à 2014. Et ce malgré certaines pertes enregistrées au premier trimestre 2015 lors du choc causé par l’abandon du taux plancher le 15 janvier. On peut dire que les banques ont su réagir vite et bien. Inside Paradeplatz a comparé les revenus des opérations de taux des cinq acteurs majeurs sur les neuf premiers mois de l’année en 2014 et en 2015 (voir tabelle dans le lien ci-dessous). Résultat : profits en hausse de 500 millions de francs (+8%) ! Selon l’auteur de l’article, il ne s’agit ni plus ni moins que d’un nouveau cartel bancaire (il existe un précédent) qui arrange tout le monde. Les banques se plaignent haut et fort mais encaissent des profits substantiels. Les régulateurs ne bronchent pas car les profits aident les banques à faire des réserves qui vont amortir les pertes liées aux excès passés. En attendant, c’est le client-emprunteur qui trinque.

Dans cette étape, nous voulons nous forger notre propre opinion en calculant nous-même la marge bancaire. Nous allons répondre aux questions suivantes :

De quels éléments est constitué ton taux hypothécaire ?

Quelle est la marge de la banque ?

Où vas-tu trouver la meilleure offre hypothécaire ?

Quels sont les ingrédients qui composent ton taux hypothécaire ?

Dans notre Etape #4, tu as découvert à l’aide de notre quizz le lien entre la durée de l’hypothèque et le niveau du taux hypothécaire. Notre outil Excel de l’Etape #4 te permet de chiffrer l’avantage d’avoir une hypothèque de longue durée dans un scénario de taux haussiers. Lorsque les taux sont stables ou baissent, il vaut mieux choisir une hypothèque de durée courte. La courbe des taux hypothécaires te permet de comparer le coût supplémentaire pour une fixation du taux sur une plus longue durée aux avantages qu’on peut y associer : stabilité des coûts du logement, budget plus précis à moyen-long terme, réduction du risque de taux d’intérêt en cas de hausse/retour à la « normale ».

En ce qui concerne les éléments constitutifs de ton taux hypothécaire, on peut dire qu’il y en a deux : d’une part le taux d’intérêt de durée équivalente sur le marché des capitaux, d’autre part la marge de la banque. La marge dépend grandement des trois « C » dont nous t’avons parlé dans l’Etape #3 :

- le Collatéral (ou la Caution pour couvrir le Capital) = ta propriété

- le « Credit score » pour couvrir les intérêts (= tes revenus) et

- le « Cross selling » (= le volume d’affaires que tu apportes à la banque) pour mettre du beurre dans les épinards de la banque.

La marge est nécessaire à la banque pour faire face aux risques et aux pertes liés à son portefeuille de crédit.

Les taux d’intérêt sur le marché des capitaux évoluent quotidiennement. Ils dépendent de l’offre et de la demande quand ils ne sont pas influencés – voire franchement manipulés (par le désormais célèbre assouplissement quantitatif = le nom moderne de la bonne vieille planche à billets) – par les banques centrales. Ce fut le cas en Suisse lors de l’introduction de taux négatifs par la BNS à fin 2014. Le taux de référence pour la fixation du taux hypothécaire s’appelle le Taux Swap. Il existe un Taux Swap pour des durées comprises entre 2 et 30, parfois même 50 ans. Il existe une courbe des Taux Swaps pour chaque monnaie (franc suisse, euro, dollar US, etc.). C’est en francs suisses que les taux sont les plus bas.

Le Taux Libor est le taux auquel les institutions financières se prêtent de l’argent entre elles à court terme (jusqu’à 12 mois).

Le Taux Swap est le taux auquel les institutions financières se prêtent de l’argent entre elles à moyen et long terme.

En simplifiant à l’extrême, les banques empruntent souvent à court terme par le biais de l’épargne et elles octroient des prêts hypothécaires à 10 ans à taux fixe. Elles s’exposent à un risque si les taux montent car le coût de l’épargne augmente alors que le taux hypothécaire à 10 ans qu’elles reçoivent reste inchangé. La marge de la banque (différence entre le taux hypothécaire à 10 ans et le coût de financement dépendant du taux d’épargne) est donc à risque. Lorsque les banques couvrent leur risque de taux, elles échangent un taux variable (= le Taux Libor qui est observé tous les 6 mois) contre un taux fixe (= le Taux Swap à 10 ans le jour de la conclusion du contrat de hedge, il reste constant sur toute la durée). L’instrument de couverture du risque s’appelle le Swap de Taux. Et le Swap de Taux à 10 ans est coté chaque jour sur les marchés. Lorsque le Taux Swap à 10 ans est coté à 0.20%, cela signifie que la banque va payer un intérêt fixe de 0.20% chaque année les prochaines dix années et recevoir le Taux Libor (variable) qui sera lui observé tous les 6 mois sur le marché. Si le Libor est négatif, elle doit aussi le payer.

Les compagnies d’assurances – autre prêteur sur le marché hypothécaire – n’ont pas besoin de financer leurs prêts par l’épargne ou sur le marché des capitaux. En effet, elles encaissent des primes d’assurance et doivent placer cet argent. Les hypothèques sont un bon moyen d’obtenir un rendement acceptable à un très faible niveau de risque. Le type de financement – épargne/marché des capitaux pour les banques, primes déjà encaissées pour les assureurs – a une influence importante sur les taux hypothécaires octroyés. Chacun de ces prêteurs aura une durée idéale de prêt : moyen terme pour les banques, long voire très long terme pour les assureurs.

En résumé : nous avons identifié les deux paramètres essentiels qui composent ton taux hypothécaire : la marge de la banque et le taux d’intérêt sur le marché des capitaux. Si tu n’as pas déjà mal à la tête en nous lisant et veux creuser encore un peu plus, nous t’avons préparé une décomposition encore plus détaillée de la marge bancaire.

Alors, à combien se monte la marge bancaire ?

Voilà LA question à laquelle le banquier ne veut pas répondre. Et quand il n’y a pas de réponse, il vaut souvent la peine de faire ses propres calculs. Transparence accrue = pouvoir de négociation accru ! Nous allons donc calculer la marge bancaire à l’aide d’un exemple actuel. Et quoi de mieux que de te fournir un outil Excel qui fera le gros du travail pour toi cher Collègue Hypothécaire. Notre objectif est de te fournir les outils que nous aimerions recevoir si nos rôles étaient inversés. Notre outil contient un exemple actuel (état janvier 2016). Il s’agit d’un calcul simplifié qui te permet d’estimer la marge brute de la banque. La marge nette de la banque se situe elle environ 0.2% en-dessous de la marge brute. Dans tes échanges avec la banque ou l’assurance, tu devrais pouvoir négocier un taux hypothécaire qui laisse à ton prêteur environ 1% de marge brute (soit environ 0.8% de marge nette).

Une bonne estimation de la marge brute te suffira à négocier au mieux ton taux hypothécaire. Nous avons volontairement renoncé à intégrer dans notre outil Excel des paramètres comme : i) les coûts de couverture du risque de taux lorsque la banque finance les hypothèques par de l’épargne ou les obligations de caisse ii) les coûts de financement supplémentaires lorsque la banque finance les hypothèques sur le marché des capitaux iii) le coût des fonds propres de la banque. Ces thèmes sont abordés dans le fichier PDF fourni en complément, mais par souci de simplification, ils n’entrent pas dans l’outil Excel.

Pour calculer la marge brute de la banque, il s’agit tout d’abord de trouver le bon taux de référence qui correspond environ au coût de financement de la banque. Nous allons donc commencer par reporter dans notre outil Excel les Taux Swaps actuels sur diverses durées. La bourse suisse SIX Swiss Exchange (plus d’informations ici) fournit des informations financières telles que les Taux Swaps et le rendement des Emprunts de la Confédération à court et long terme. Les taux dont nous avons besoin sont les Swaps de taux d’intérêt (= Taux Swap). Reporte-les dans le fichier Excel. Complète ensuite le fichier Excel avec les offres que tu as reçues de ta/tes banques. Si tu n’as pas encore reçu d’offres concrètes, tu peux utiliser les taux actuels que tu trouves sur Comparis. Répète l’exercice avec les conditions offertes par un autre type de prêteur tel qu’une compagnie d’assurance ou une caisse de pensions. L’outil Excel calculera automatiquement la marge brute pour chacune des durées pour lesquelles tu as saisi un taux hypothécaire et un Taux Swap. En plus d’un mode d’emploi à l’intérieur du ficher Excel, nous t’avons préparé un exemple concret.

Alors, à combien se monte la marge brute de la banque et de l’assureur ? Environ 1% ou beaucoup plus comme dans notre exemple se basant sur les taux affichés sur internet ?

Dans notre Etape #2, nous avons identifié un levier important pour te permettre d’obtenir de très bonnes conditions. Celui qui consiste à faire jouer la concurrence. Tu en as déjà une première démonstration. La banque est plus avantageuse à court-moyen terme, l’assurance sur les hypothèques à long terme. Rien ne t’empêche de demander des offres supplémentaires pour avoir une idée plus précise des conditions actuelles.

Notre Etape #2 décrit aussi un autre levier qui te permet d’améliorer tes conditions. Négocier avec la banque. Ces deux leviers devraient te permettre de réduire ton taux hypothécaire de 0.5% environ.

Pour les hypothèques de 1er rang dans les immeubles habités par leur propriétaire (pour usage propre), la marge brute ne devrait pas dépasser les 1%. Il s’agit d’un ordre de grandeur qui permet à la banque de couvrir ses frais et de gagner une marge confortable. Sans pour autant laisser trop de gras sur la table.

Dans notre outil Excel, la marge bancaire à 5 ans se monte à 1.48%, la marge de l’assurance à 10 ans à 1.58%. Dans les deux cas, nous t’encourageons à élargir ta demande d’offres (pour faire jouer la concurrence) et à négocier avec ton prêteur. Ces deux leviers devraient ramener la marge à environ 1%.

Jusqu’où est-ce que je peux négocier ?

Avant de verser une première larme sur la situation difficile dans laquelle tu mets ton pauvre banquier – celui qui se lamente en face de toi en te disant que ce n’est pas possible de faire mieux – tu peux jeter un coup d’œil sur les taux négociés récemment par les utilisateurs de Comparis/HypoPlus (dans la colonne Conditions personnalisées utilisateurs de comparis.ch).

A noter qu’il s’agit là du taux hypothécaire et non de la marge brute. Le taux à 5 ans indique une fourchette 0.85% à 1.04% de et celui à 10 ans de 1.11% à 1.33% (état au 24 janvier 2016 pour le canton de Fribourg).

Notre exemple actuel du fichier Excel indique 1.25% (taux hypothécaire de la banque à 5 ans) et 1.71% (taux hypothécaire de l’assurance à 10 ans). Si les utilisateurs de Comparis obtiennent en moyenne 0.95% et 1.22%, tu comprendras rapidement que tu disposes bel et bien d’une marge de négociation se situant environ à 0.3% à 5 ans (1.25% – 0.95%) et à 0.5% à 10 ans (1.71% – 1.22%). Demande à ton banquier si tu dois t’adresser à HypoPlus pour obtenir de meilleures conditions ou s’il est prêt à faire un effort supplémentaire pour garder un bon client dans son établissement. Si tu inscris 1.22% comme intérêt hypothécaire à 10 ans, tu obtiens une marge de l’assurance de …0.99%. Bingo, c’est dans la cible !

Deux alternatives à Comparis pour connaître les taux actuels en quelques clics : hypothèques en ligne de la…

Banque Cantonale de Bâle (10 ans à 1.225%)

Banque Cantonale de Schwyz (10 ans à 1.24%)

Certains observateurs vont même jusqu’à dire que les hypothèques à 10 ans à 1% sont trop chères et qu’elles vont encore baisser.

Adrian Wenger du VZ Vermögenszentrum va même jusqu’à dire que les hypothèques à 10 ans pourraient baisser à 0.5%. Il n’exclue pas des hypothèques à taux négatif. Robert et moi pensons que ces objectifs ne sont pas réalistes. Les banques refusent – sauf dans des cas exceptionnels – de prêter à des taux négatifs. Ce qu’elles refusent de faire aux grandes entités publiques, pourquoi le feraient-elles aux particuliers ? Quant aux hypothèques à 10 ans, si tu as la possibilité de la fixer entre 1.00-1.25%, nous te conseillons de le faire si ta situation personnelle te le permet (voir notre Etape #4). Nul ne sait de quoi demain sera fait et au bout d’un moment, c’est suffisamment attractif pour te lancer. Attendre encore pour passer en-dessous de 1% nous semble être la mauvaise décision. A vouloir être trop gourmand, tu risques de laisser filer une belle opportunité. Rappelle-toi qu’il faut être deux pour faire une affaire. Que tu traites avec une banque ou une assurance.

Pose-toi aussi la question suivante : si l’hypothèque Libor coûte 0.75% et l’hypothèque à 10 ans 1.00%, ne penses-tu pas que la réduction du risque de taux sur les 10 prochaines années justifie de payer 0.25% de plus par an ? Si Adrian Wenger a raison, peut-être que l’hypothèque Libor sera un jour gratuite et disponible à 0% (soit 1% de moins que ton hypothèque à 10 ans à taux fixe). Mais que se passe-t-il si les taux hypothécaires remontent vers le niveau de référence que les banques utilisent dans leurs calculs, à savoir 5% ? Tu paierais alors 4% de plus que ton taux fixe à 10 ans. Le profil de rendement/risque est de 1 à 4. Je ne sais pas pour toi, mais Robert et moi n’aimons pas ce genre de pari. If it’s good enough, take it !

A qui d’autre que ma banque puis-je demander une offre ?

Notre outil Excel a mis en lumière un fait intéressant. Certains acteurs du marché sont plus agressifs sur certaines durées. Les banques privilégient les hypothèques jusqu’à 5-7 ans car elles leur permettent de placer l’épargne à des conditions intéressantes. Pour les hypothèques de longue durée, mieux vaut t’adresser aux compagnies d’assurance et aux caisses de pension. Ces prêteurs sont à la recherche de placements à long voire très long terme. Les hypothèques sont un des rares placements leur permettant de gagner une marge confortable pour un risque très faible. Et il n’existe quasiment pas d’alternative en ce moment. Si les assureurs sont présents sur le marché depuis longtemps, les caisses de pension sont montées en puissance depuis l’introduction des taux négatifs (voir à ce sujet l’article de Finanz & Wirtschaft). Elles ont déjà financé des hypothèques à hauteur de 15 milliards de francs. Comme il s’agit d’un mastodonte, leur part de marché ne dépasse guère les 2%, mais il y a fort à parier qu’elles vont l’augmenter ces prochaines années. Nous t’invitons à élargir ton horizon lorsque tu demandes des offres. N’hésite pas à contacter les grands assureurs et les caisses de pension. La caisse de pensions CFF octroie depuis 2016 des hypothèques à des tiers alors qu’elle ne le faisait auparavant qu’à ses employés ou retraités. La règle des leviers (faire jouer la concurrence et négocier avec ton prêteur) s’applique également auprès de ces nouveaux acteurs. Souviens-toi de notre fil rouge : une marge brute de 1%, pas plus !

ATTENTION aux menottes dorées ! PAS de panachage des durées !

Sois sur tes gardes quand tu parles à ton « conseiller » hypothécaire. Et pas seulement quand il te dit qu’il ne peut plus améliorer ton taux hypothécaire. L’erreur la plus grave que tu dois éviter à tout prix est de le laisser te convaincre de répartir ton hypothèque sur plusieurs tranches de durées différentes. C’est ce que nous appelons le panachage.

Le renard est habile et son explication est plausible : « vous pouvez diminuer votre risque de taux en refixant chaque tranche à un moment différent ». Cette leçon vaut plus qu’un fromage. Ce qu’il ne te dit pas, c’est qu’il est en train de te menotter. Il est en train de t’empêcher d’utiliser le Levier #2 dans le futur. Si tu es lié à la banque par le biais de deux ou trois tranches hypothécaires – souvent garanties par une seule et même cédule hypothécaire qui est dans les tiroirs de la banque – tu n’auras plus la possibilité de faire jouer la concurrence quand viendra le moment de refinancer ta prochaine tranche hypothécaire. Si tu as suivi nos exemples dans cette étape, tu auras vite compris que tu auras perdu à ce moment-là non seulement le Levier #2 mais aussi le Levier #3 : ne pouvant plus faire jouer la concurrence, tu n’auras plus aucun pouvoir de négociation lorsqu’il te fera une offre dans 3 ou 5 ans.

En résumé : si tu veux renoncer à des économies durables de 0.5% par an, la façon la plus simple est de laisser la banque te menotter avec plusieurs tranches hypothécaires. Tu te souviens de l’article d’ Inside Paradeplatz et des résultats en hausse des opérations d’intérêt des principaux acteurs du secteur. Aucun des commentaires des lecteurs ne met le doigt sur la cause principale de l’augmentation des marges. La plupart de nos Collègues Hypothécaires sont pris au piège ! Ils sont menottés ! Ils voient des offres très alléchantes en vitrine ou sur internet. Mais ils sont liés contractuellement à la banque et ils ont toujours au moins une main attachée : une tranche hypothécaire en cours. La briser ? La banque te chargerait alors les 2.5% (hypothèse de taux fixe sur la durée restante de 4 ans) sur les 4 années restantes. Soit 10% du montant de la tranche à rembourser immédiatement. Et peut-être encore une pénalité supplémentaire si elle doit réinvestir son argent à des taux négatifs. Pour 100’000 francs de tranche en cours, tu pourrais passer à la caisse pour 12’000 francs (10’000 pour les 2.5% plus 0.5% de taux négatifs). Comme tu ne disposes probablement pas d’un tel montant, tu seras condamné à prolonger ta détention avec le prêteur actuel. Et si tu ne te dé-panaches pas immédiatement en ramenant les deux tranches sur une seule et même date d’échéance, ta durée de détention sera prolongée car tu auras désormais les deux mains attachées. Rares sont les Collègues Hypothécaires qui seraient en mesure de rembourser l’intégralité de la tranche arrivant à échéance afin d’éviter la surcharge de 0.5%. Si les résultats des banques sont à la hausse malgré le fait qu’elles ne répercutent pour l’instant pas les taux négatifs aux épargnants, c’est parce que les emprunteurs paient la facture salée. Et ils acceptent de la payer car ils n’ont pas le choix. Ils sont prisonniers. Ils se consoleront en se disant que les intérêts hypothécaires sont déductibles de l’impôt sur le revenu (tous les détails à ce sujet dans notre Etape #7 ). Mais c’est une maigre consolation. Ne tombe pas dans ce piège, il est très difficile et douloureux d’en sortir (voir à ce sujet l’histoire tristement vraie de notre Collègue Hypothécaire résumé ici). S’il te faut une bonne raison supplémentaire de ne pas panacher ou trancher ton hypothèque : pour les mêmes frais d’analyse de ton dossier, penses-tu qu’un nouveau prêteur préfère te prêter 250’000 francs ou 750’000 francs ? Remercie poliment ton banquier lorsqu’il te propose plusieurs tranches. Des menottes dorées restent des menottes.

Inscris-toi à notre Newsletter gratuite!

Le but de cette étape était de décortiquer le taux hypothécaire et de déterminer la marge bancaire. Transparence accrue = pouvoir de négociation accru !

Tu sais également jusqu’où tu peux négocier à la baisse la marge bancaire ou d’assurance (vers 1%) en faisant jouer la concurrence et en négociant avec ton prêteur. Ces deux leviers peuvent te permettre de réduire ton taux de 0.3% à 0.5%

N’hésite pas à élargir ton horizon et à demander des offres non seulement à plusieurs banques mais aussi à des compagnies d’assurance et aux caisses de pensions. Certains acteurs sont beaucoup plus attractifs que d’autres sur certaines durées

Et lorsque ton « conseiller » te dit qu’il ne peut pas faire mieux, tu sais où aller chercher le niveau actuel des taux hypothécaires (nous t’avons donné trois sources). Mais pour cela, tu dois impérativement éviter les menottes dorées et le panachage. Une seule tranche hypothécaire te permet de négocier au mieux lors de chaque renouvellement de ton hypothèque. Ne laisse pas les 0.5% d’économies annuelles te filer entre les doigts.

Après une année de présence sur la toile, le nombre de questions de la part de nos Collègues Hypothécaires est en train de décoller. N’hésite pas à laisser un commentaire ou à nous écrire un e-mail. Nous ferons de notre mieux pour te fournir les informations qui te permettront de devenir ton propre conseiller. Pour s’occuper de Tes finances personnelles, il n’y a pas mieux …que Toi !

Hypothécairement Tiens,

R o b e r t & M i c h a e l

-o-o-Θ-o-o-

A l’ Etape 6 – Calcule la marge hypothécaire, vous écrivez : pour les hypothèques de 1er rang dans les immeubles habités par leur propriétaire (pour usage propre), la marge brute ne devrait pas dépasser les 1%. Qu’en est-il des immeubles de rendement ? est-ce la même chose ?

La courbe des taux Swap indique-t-elle le sentiment du marché sur ce que seront dans l’avenir les taux ? et si oui, quel est la fiabilité de ce sentiment ?

2Y -0.7475

3Y -0.7263

4Y -0.6725

5Y -0.5925

6Y -0.5025

7Y -0.4125

8Y -0.3275

9Y -0.245

10Y -0.1725

11Y -0.1063

12Y -0.0525

Passer par un courtier, rémunéré par le prêteur, péjore-t-il le taux que l’on pourrait obtenir individuellement – en admettant la même capacité de négociation ?

Avec mes meilleures salutations